Taxa atraente disfarça o custo real do parcelamento

FELIPE NÓBREGA

DE SÃO PAULO

Na vitrine da concessionária, o Nissan Livina chama a atenção. A isca aparece em letras garrafais no para-brisa da minivan: "juro zero". Apresentando-se como cliente, a reportagem da Folha aborda o vendedor, que logo enaltece as condições de pagamento: 60% de entrada e o restante em 24 parcelas. Parece um gesto natalino, mas a calculadora revela que Papai Noel não existe. O carro sai R$ 1.200 mais caro no plano financiado a juro zero.

- Compra do primeiro carro deve ser bem planejada

- Manter automóvel de R$ 25 mil custa cerca de R$ 1.200 por mês

"Essa diferença é por conta do IOF [Imposto sobre Operações Financeiras] e da taxa para abertura de crédito", justifica o vendedor.

Já a Renault não informa em sua última campanha que cobra cerca de R$ 800 para a abertura de crédito, valor suficiente para quitar quase três das 60 prestações do Clio, ofertado a R$ 299 por mês, com entrada de R$ 11 mil.

Para levar o "popular" a prestações camaradas, a montadora pede R$ 55 por um seguro financeiro. Com taxas e imposto, o juro anunciado de 1,07% salta para 1,44% ao mês. O Clio de R$ 23 mil sairá por R$ 29 mil.

A Fiat ao menos inova no plano. Quem leva o Uno parcelado em 60 vezes, nas três primeiras prestações do ano (época de quitação de tributos) paga só R$ 100. Mas aí o juro efetivo total do hatch chega a 22,06% anuais.

As marcas citadas não estão sozinhas. De acordo com Samy Dana, professor de finanças da FGV (Fundação Getulio Vargas), não destacar claramente o juro efetivamente pago é praxe do mercado.

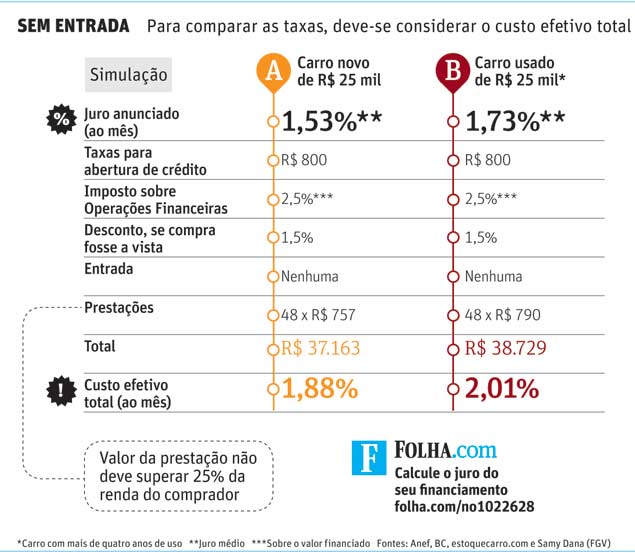

Por lei, a publicidade deve anunciar o valor total do carro financiado, com taxas e impostos -mas essas informações geralmente só aparecem em letras miúdas no rodapé da propaganda. A mais importante é o CET (custo efetivo total), que inclui juros e taxas (veja exemplo ao lado).

"Outra tática comum é oferecer um juro baixo, mas tendo como base o preço cheio indicado na tabela", alerta Dana, que sugere ao comprador iniciar a negociação como se fosse pagar a vista, para descobrir o preço real do veículo.

| Editoria de Arte/Folhapress | ||

|

ONDE COMPRAR?

Estruturados em grandes estacionamentos a céu aberto, os feirões têm a missão de criar um clima despojado para impressionar o consumidor, que associa a falta de luxo do local e o amontoado de carros a uma verdadeira queima de estoque. Mas, na maior parte dos casos, os preços são idênticos aos praticados nas concessionárias, cuja apresentação luxuosa espanta consumidores mais simples.

Para Décio Carbonari, presidente da Anef (associação dos bancos de montadoras), deve-se comparar planos de diferentes empresas ou financeiras até encontrar o que melhor se enquadra na situação econômica do comprador.

"Há também o consórcio. Menos oneroso que o financiamento, ele é indicado para quem não tem urgência em adquirir o carro, já que a entrega do bem depende de um sorteio ou lance", compara.

+ NOTÍCIAS SOBRE VEÍCULOS

- Peugeot terá carro flex sem "tanquinho"

- Mini Cooper One ganha câmbio automático

- Novo Fusion chega em 2012 inspirado no conceito Evos

+ CANAIS

- Viu um segredo? Mande para a Folha

- Acompanhe Folha Veículos no Twitter

- Conheça a página de Classificados da Folha no Facebook

Livraria

+ Livraria

")

- Livro traz poemas curtos em japonês, inglês e português

- Conheça o livro que inspirou o filme "O Bom Gigante Amigo"

- Violência doméstica é tema de romance de Lycia Barros

- Livro apresenta princípios do aiuverda, a medicina tradicional indiana

- Ganhe ingressos para assistir "Negócio das Arábias" na compra de livro

Publicidade

Publicidade

Publicidade

Publicidade